Імпорт дизпального у I півріччі 2026 р.: зростання обсягів і кількості джерел

Імпорт дизпального у I півріччі 2026 р.: зростання обсягів і кількості джерел

Попри надважкі умови – аномальні морози, ворожі обстріли й нафтову кризу у світі, – імпорт дизельного пального протягом І півріччя 2026 року збільшився на 12%, до понад 3 млн т. Одночасно було розширено його географію, а також оновлено склад ТОП-10 постачальників. Такі результати спеціального дослідження повідомила Консалтингова група «А-95».

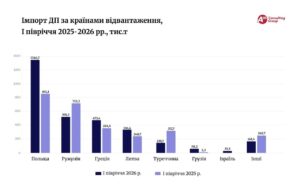

Серед напрямків імпорту постачання через польський кордон зміцнили свої лідируючі позиції, збільшивши обсяги на 58% порівняно з аналогічним періодом 2025 року (1,3 млн т). Майже 43% цього обсягу припадає на польський концерн ORLEN S.A. Решта — транзитний ресурс від Select Energy, Pern, Oktan Energy, UNIMOT та ін..

На 40% зросли й постачання з Литви (336 тис. т). Практично весь цей обсяг забезпечив ORLEN Lietuva.

Також збільшення імпорту спостерігалося з Греції – на 30% (473 тис. т).

Одночасно традиційно другий за обсягами напрям – Румунія – скоротив постачання на 27%, до 518 тис. т.

Також привертають до себе увагу обсяги азербайджанського дизпального, які відвантажувались з грузинського порту «Кулеві». Це 58 тис. т, тоді як 2025 року імпорту звідти майже не було.

Також уперше з 2024 року було зафіксовано постачання дизельного пального з Ізраїлю.

«Звертає на себе увагу нахил українського ринку в бік імпорту через західний кордон з паралельною втратою обсягів з півдня. Це обумовлено активною позицією концерну ORLEN і більш вигідною ціною через диспропорцію у котируваннях дизпального на півночі й півдні Європи», – зазначили в Консалтинговій групі «А-95».

Склад імпортерів

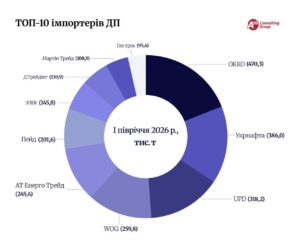

На ТОП-10 імпортерів припадало 2,4 млн т, або 77% від загального імпорту. За аналогічний період торік цей показник становив 68%.

Найбільшим постачальником є група ОККО, яка наростила імпорт на 42% (470 тис. т). Ключовим чинником зростання стало розширення співпраці з ORLEN на польському й литовському напрямках. Нарощування обсягів відбулось за рахунок активізації компанії на гуртовому ринку, а також збільшення реалізації через АЗС оцінково на 6%.

Другу сходинку посіла «Укрнафта», яка за підсумком півріччя оформила 386 тис. т, або у 2,6 раза більше, ніж торік. Узимку державний оператор став найбільшим постачальником арктичної марки дизпального, а навесні виконував доручення уряду зі стримування цін в умовах зростання світових котирувань. Через це роздрібна реалізація дизпального у мережі зросла на більш як 115 тис. т (на 70%) порівняно з І півріччям 2025 р..

Замикає трійку лідерів півріччя UPG з показником 318 тис. т (+20%). Зростання зумовлено різким збільшенням роздрібної реалізації внаслідок поглинання мережі ANP/«Авіас».

Дуже продуктивним видалось I півріччя для WOG: приріст імпорту дизпального становив 32%, і значною мірою це відображає зростання роздрібних продажів, які додали близько 18%.

Рекордний приріст до тогорічних показників продемонстрували новачки цьогорічного рейтингу – група ЗПЕК (у 5 разів) і «Д.Трейдінг» (у понад 4 рази).

«Перше півріччя видалося для паливного ринку справжньою перевіркою на міцність. Аномально холодна зима й тривалі відключення електроенергії отримали навесні продовження у вигляді світової нафтової кризи через війну в Ірані. І це все на тлі масованих російських обстрілів і величезних втрат інфраструктури й пального. Але диверсифікована система постачань і конкурентне середовище забезпечили потреби ринку у повному обсязі й навіть дозволили операторам створити певні запаси пального», – зазначив директор Консалтингової групи «А-95» Сергій Куюн.